KDI '정책서민금융상품에 대한 평가와 개선방향' 보고서

[공감신문] 염보라 기자=저금리 정책서민금융상품인 '햇살론'과 '새희망홀씨'는 금융 소비자들의 고금리 대출 이용을 줄이는 데 긍정적 영향을 미쳤을까?

한국개발연구원(KDI)은 이러한 내용을 담은 '정책서민금융상품에 대한 평가와 개선방향' 보고서를 15일 공개했다.

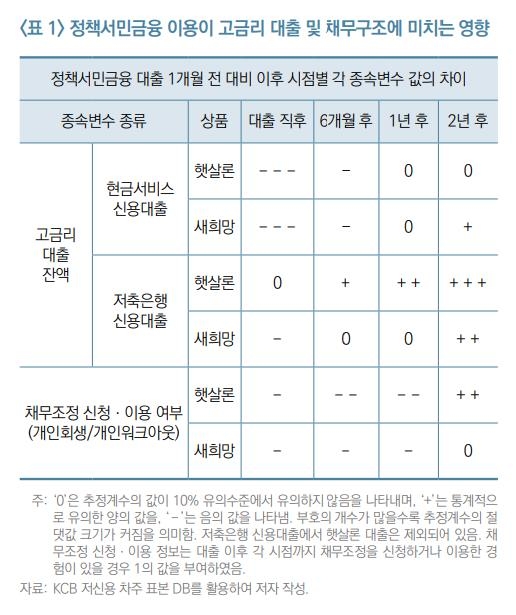

결론부터 말하자면 '아니오'다. 보고서에 따르면, 햇살론·새희망홀씨 이용자들은 대출 직후 고금리 대출인 '현금서비스' 잔액을 크게 줄였으나, 이같은 효과는 1년을 지속하지 못했다.

특히 새희망홀씨 이용자들은 대출 2년 후 미(未)이용자보다 현금서비스를 더 많이 사용한 것으로 확인됐다. 정부가 정책서민금융상품을 통해 노리고자 했던 '채무구조 개선 효과'가 단기간에 그친 셈이다.

제도권 금융사 중 가장 높은 금리를 설정하는 저축은행 신용대출을 중심으로 봐도, 결과는 비슷했다.

햇살론 대출자들은 평균적으로 6개월 후부터 저축은행 신용대출 잔액을 늘리기 시작해 2년 후 미이용자보다 더 많은 저축은행 신용대출을 보유했다. 새희망홀씨 이용자들도 대출 2년 이후 저축은행 신용대출 잔액을 오히려 크게 늘렸다.

나아가, 보고서는 이들 상품이 이용자들의 채무조정 시기마저 지연시킨 것으로 파악했다.

분석 결과 햇살론·새희망홀씨 이용자 모두 대출 시점부터 1년 후까지는 채무조정 신청 확률이 유의하게 감소했으나, 햇살론 이용자의 채무조정 신청 확률은 2년 후부터 미이용자보다 더 급격한 증가세를 보였다는 설명이다.

보고서를 작성한 오윤해 KDI 연구위원은 정책서민금융상품의 공급을 확대하기 보다는 이용자의 신용 개선을 지원하는 방향으로 운영방식을 개선해야 한다고 피력했다.

오 연구위원은 "(정책서민금융상품의) 보증비율이 너무 높으면 대출기관의 심사·관리 기능이 약화될 우려가 있어서 보증비율을 적절히 유지하는 것이 중요하다"며 "대출횟수는 여러 번 나눠 대출받는 것이 대위변제 발생 방지에 효과적이었다. 정책자금을 한 번에 큰 금액이 아니라 대출한도 내에서 500만원 등과 같이 소액으로 나눠 여러 차례 걸쳐 이용하도록 하자"고 제안했다.

한편, 금융위원회는 이날 전(全) 금융사의 출연금을 정책서민금융상품의 재원으로 활용하는 등의 내용을 담은 '서민의 금융생활 지원에 관한 법률' 개정안이 국무회의를 통과했다고 밝혔다.

이번 개정안은 서민금융진흥원에 출연할 의무가 있는 금융사 범위에 은행, 보험사, 여신전문금융회사 등 가계대출을 다루는 전체 금융사를 포함한 것이 핵심 내용이다. 해당 출연금은 햇살론 등의 재원으로 활용될 예정이다. 금융위는 매년 2000억원 정도의 재원을 안정적으로 확보할 수 있을 것으로 보고 있다.