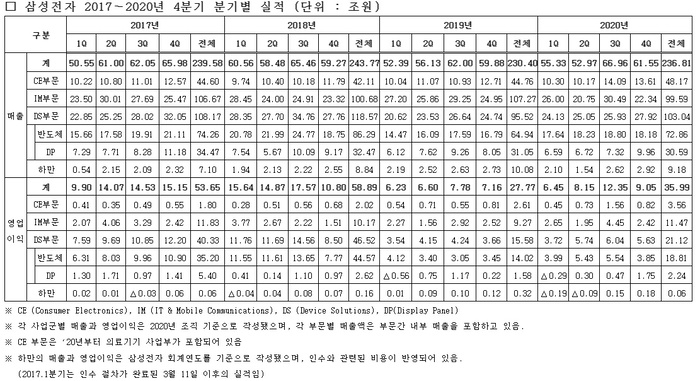

[공감신문]염보라 기자=삼성전자는 지난해 4분기 연결 기준 매출 61조5500억원, 영업이익 9조500원을 기록했다고 28일 발표했다.

전년 대비 각각 2.8%, 26.4%씩 증가한 수치로 증권가 컨센서스와도 부합한다. 매출의 경우 부품 수요 개선이, 영업이익은 디스플레이와 메모리 업황 개선이 수치 상승을 이끌었다.

다만 '깜짝 실적(어닝 서프라이즈)'를 기록했던 직전 분기와 비교하면 4분기 매출과 영업이익은 모두 감소세였다. 매출은 세트 제품 경쟁 심화와 메모리 가격 하락 등으로 전분기 대비 8.1% 감소했고, 영업이익은 메모리 가격하락, 세트 사업 매출 감소와 마케팅비 증가, 부정적 환율 영향 등으로 3조3000억원이 뒷걸음질 쳤다.

지난해 연간으로는 매출 236조8100억원, 영업이익 35조9900억원을 시현했다. 매출은 전년 대비 2.78%, 영업이익은 29.62% 늘어난 규모다.

품목·사업부별로 보면 '디스플레이 패널'이 중소형 패널 가동률 큰 폭 증가, 대형 패널 시황 개선으로 전분기 및 전년 동기 대비 실적이 대폭 개선됐다.

이에 비해 '메모리 반도체'는 모바일·소비자용 응용처 중심으로 수요가 견조했으나, 평균판매단가(ASP)가 지속적으로 하락하고 부정적인 환율 영향, 신규 라인 양산 관련 초기 비용 등으로 실적이 하락했다.

'시스템 반도체' 역시 주요 글로벌 고객사 주문이 증가했으나, 달러 약세 영향으로 전분기 및 전년 동기 대비 이익이 감소했다.

'무선'은 연말 경쟁이 심화되고 마케팅비가 증가해 매출 이익이 감소했으나 원가구조 개선 노력을 지속해 전년 수준의 견조한 두자릿수 영업이익률을 유지했다.

'네트워크'는 국내 5G 증설 대응과 해외 4G∙5G 매출 확대로 실적이 개선됐다.

생활가전(CE)은 연말 성수기 가운데 선진시장을 중심으로 판매 호조세가 지속됐으나, 원가 상승 영향으로 수익성이 둔화된 모습을 보였다.

이와 함께 4분기 환영향과 관련해 달러화∙유로화 및 주요 이머징마켓(Emerging Market) 통화 대부분이 원화 대비 크게 약세를 나타내면서 부품사업 위주로 전분기 대비 약 1조4000억원 수준의 부정적 영향이 있었다고 회사 측은 부연했다.

삼성전자는 올해 1분기 실적 전망에 대해 "'갤럭시 S21' 조기 출시 등에 따른 무선 호실적이 기대되지만, 메모리∙디스플레이 등 부품 사업 실적 악화로 전사 수익성 하락이 예상된다"고 했다.

메모리는 부정적 환영향과 신규 라인 초기비용 영향으로 실적 하락이 우려되며, 디스플레이는 중소형 패널에서 전분기 대비 실적 악화가 예상된다는 설명이다.